Vitalik提出的一个很新奇的思路,用期权为基础构建合成资产代替传统的CDP+Oracle+liquidations的模式。 用在稳定币上很优雅,把ETH拆成了一个稳定币和一个杠杆代币。

P+N=1的数学实现让我联想到了提出AMM的xy=k时刻。

研究如下:

先解释一下这里合成资产指的是,比如你要在链上构建一个稳定币,

btc

(

twitter.com

)

Vitalik提出的一个很新奇的思路,用期权为基础构建合成资产代替传统的CDP+Oracle+liquidations的模式。 用在稳定币上很优雅,把ETH拆成了一个稳定币和一个杠杆代币。

P+N=1的数学实现让我联想到了提出AMM的xy=k时刻。

研究如下:

先解释一下这里合成资产指的是,比如你要在链上构建一个稳定币, 去中心化的方式你需要一个Oracle价格,和ETH CDP抵押清算系统,这就是最早MakerDAO的形式。

如果从纯粹性上来说,这套系统还需要依赖一个外部信任就是Oracle,同时需要设计好清算系统,要有足够的风控措施和缓冲机制,否则会出现类似312的情况。

Vitalik的方案看起来更加优雅,用期权为基础取代债务系统,首先就是不会有清算这个风险了,具体来说就是把1 ETH分割成一对互补的合成期权:

P:看跌期权(保护下跌)

N:看涨期权(捕捉上涨)

任何时候都可以用1 ETH拆分成(P, N),或把(P, N)合并回1 ETH。

数学实现就是 P+N=1。

(这种比较纯粹的实现类似于AMM的xy=k)

那么期权是有到期时间和行权价的,所以Oracle只需要在到期时进行一次报价,不需要实时报价,大大降低了Oracle风险。

如果对期权不太了解,可以简单认为把ETH拆成了两部分,P是跌了就保护你的保险,N是涨了就赚更多的彩票。不管底层的ETH如何波动,两者加起来永远等于1 ,永远不会多也不会少。

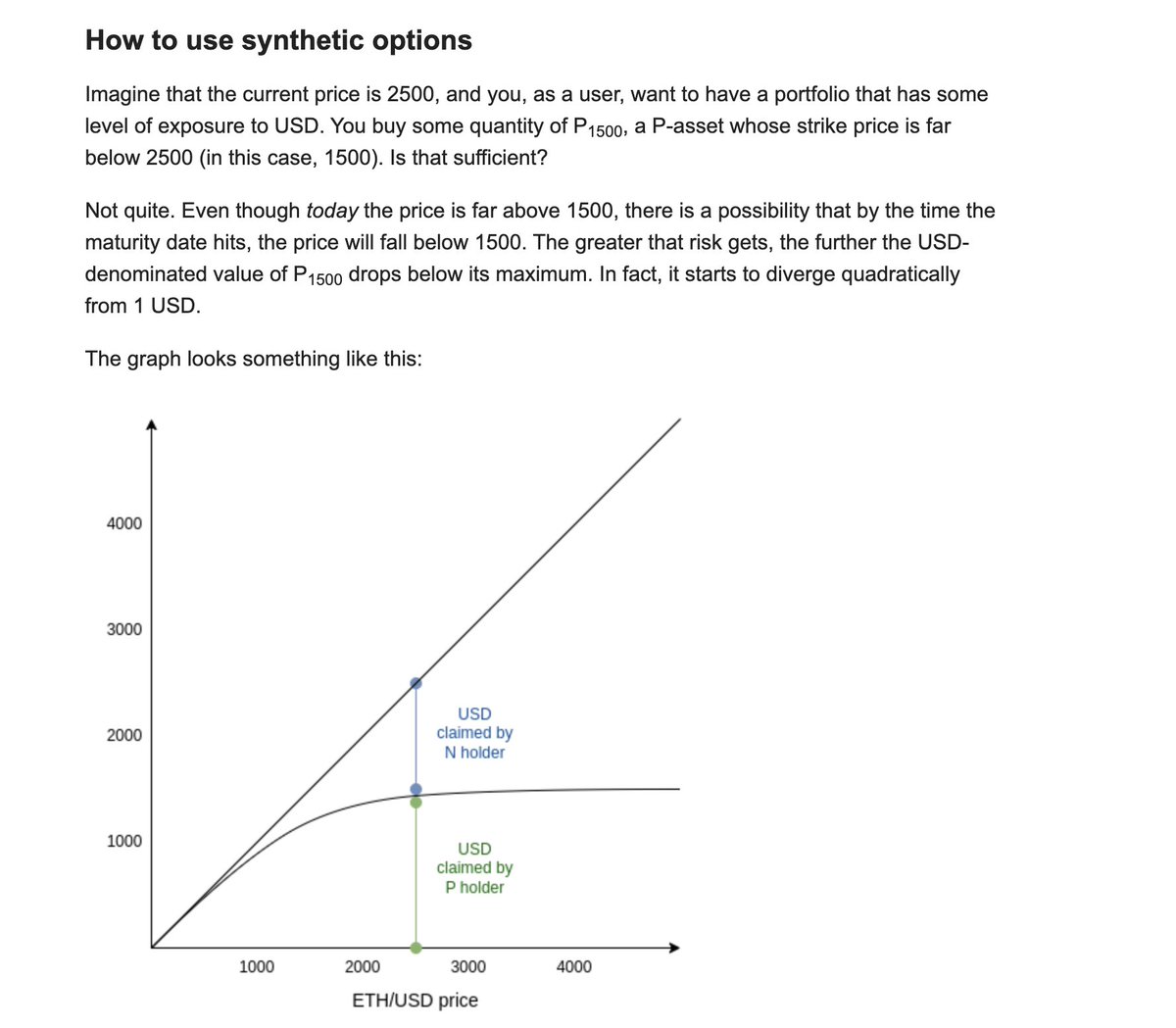

举个具体例子,

比如当前ETH=$2500,行权价选择s=$1500。P holder和N holder的关系可以看配图中的曲线。此时你持有1 ETH并拆分成P和N。

假设到期时价格来到x=$1800,会发生什么?

P=min(1,s/x) 取1 ETH和1500/1800 = 0.833 ETH的最小值,也就是0.833 ETH,这0.833 ETH当时的美元价值=1800×0.833≈正好1500美元。

N=max(0,1-s/x) 取0 ETH和1-0.833 = 0.167 ETH的最大值,也就是0.167 ETH,美元价值300美元。

两者的和刚好是1800美元,所以P+N=1永远平衡。

所以对于稳定币使用者来说,1 ETH拆分成P和N后,直接卖出N换成P即可。

但其实这里有一个关键问题,就是一旦跌破行权价s,那么P虽然还能拿到完整的1 ETH,但在美元本位上会亏损,那么用户就必须定期的去调整s,用旧P去换新P,让行权价s尽可能安全。这个过程的磨损和滑点都不太可控,用户自己去操作还有可能被MEV。

最后是V神表达了他对目前DeFi处境的观点,他认为DeFi不应该只是传统TradFi的复制品(比如CDP模式其实算是把传统金融的逻辑搬到链上),而应该在架构上彻底不同,即便牺牲一点便利性,换取更高的安全性和去中心化程度,也是更值得的。

可能有点难懂,但我尽可能融入我自己的理解来解释了,我觉得是一个很好的思路,优势是摆脱了对实时Oracle的依赖,即使出问题也有大量的时间可以介入,另外也能够给ETH更多的应用价值。当然具体的可行性还需要跑跑数据和模型来验证。

点击图片查看原图