GPU将不再稀缺,而电力成为英伟达估值的终极约束

GPUs Will No Longer Be Scarce, as Power Becomes the Ultimate Constraint on Nvidia's Valuation

编者注:在过去的两年里,华尔街最动听的故事莫过于AI

时政

(

twitter.com

)

GPU将不再稀缺,而电力成为英伟达估值的终极约束

GPUs Will No Longer Be Scarce, as Power Becomes the Ultimate Constraint on Nvidia's Valuation

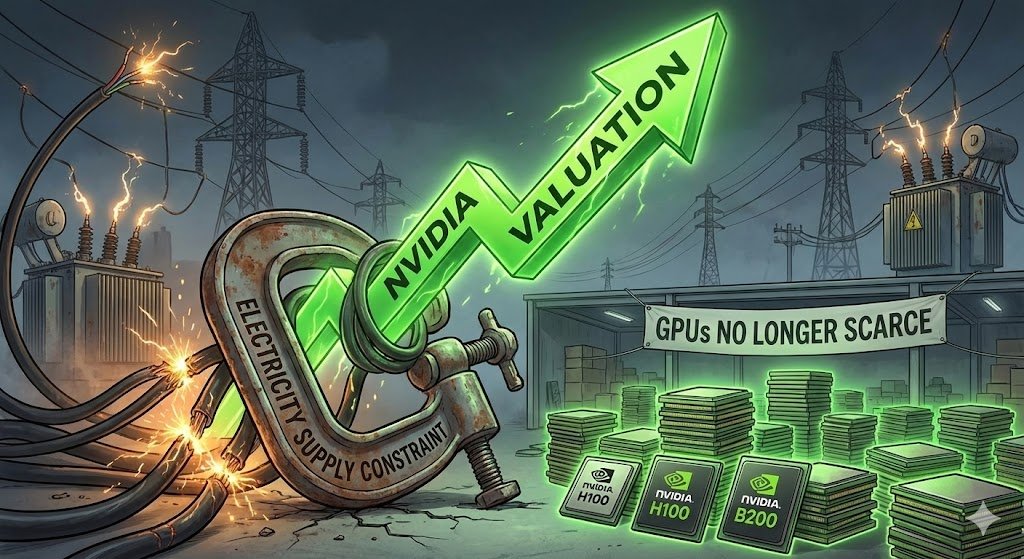

编者注:在过去的两年里,华尔街最动听的故事莫过于AI 淘金热,而英伟达(Nvidia)无疑是这场盛宴中接近唯一的卖铲人。其股价的火箭式蹿升,建立在一个看似无限且刚性的需求之上:只要有更强的 GPU,世界就会毫不犹豫地买单。

然而,当资本市场还在为B200/B300以及下一代的Vera Rubin芯片的算力倍增而狂欢时,一个更基础,更物理,也更残酷的瓶颈正在悄然逼近,这甚至可能成为英伟达万亿市值的真正天花板。

这个瓶颈不是台积电的产能,不是CoWoS封装技术,而是电力(Power)。

Musk同志的电力预言:被忽视的警告信号

2026年开年,科技界最震耳欲聋的警告并非来自老黄在CES的新品发布会,而是来自Elon Musk同志(笔者看到推上有人说Elon Musk已经被中国统战了,那确实应该叫上一声“老马同志,你好。”)。

在1月6日的一档播客节目中,Elon Musk抛出了一个极具地缘政治意味的论断:他断言,中国在人工智能计算能力上将会超越美国。而支撑这一结论的核心论据,并非算法或芯片设计的优劣,而是最底层的物理限制,电力供应能力。

老马同志给出的估计是到2026年,中国的发电量会达到美国的3倍左右。他直言不讳地指出,这种巨大的能源优势,将使中国,也仅有中国能有能力支撑起规模空前,高能耗的人工智能数据中心集群。

“电力生产是扩大AI系统规模的限制因素”,是的,老马同志对“算力即电力”的理解或许比任何人都深刻,但他的这个新的“电力制约论”或将改变全球AI竞争格局的核心认知。

他的这番言论,实际上是向过度乐观的美国科技界,华尔街甚至监管投下了一枚炸弹:AI军备竞赛的下半场,比拼的可能不再是硅片上的纳米制程,而将是国家电网里的特高压传输。

美国电网之殇:英伟达无法回避的物理墙

AI数据中心的快速扩张正在对全球电力系统形成前所未有的压力。到2027年,仅英伟达自己供应的GPU集群将消耗全球150-200GW电力,相当于1.5~2个法国全国用电量。

美国的电力短缺尤为严峻。摩根士丹利已将2025-2028年美国数据中心累计电力缺口从44吉瓦上调至47吉瓦,此缺口相当于9个迈阿密或15个费城的用电量。

至此,老马同志的警告揭示了美国科技巨头们面临的一个尴尬现实:他们有足够的钱买英伟达的芯片,却可能没有足够的电力让这些芯片转起来。

美国老旧的电网设施可能正成为其AI发展的最大绊脚石。

首先是审批积压。在美国,新建发电厂或大型传输线路需要经历漫长而复杂的监管审批流程。数据中心开发商现在面临着长达数年的电力连接等待期。在弗吉尼亚州北部这样的数据中心核心区,电力容量已接近饱和,新的大型项目往往被告知要等到2028年甚至更晚才能获得足够的电力供应。

其次是电网稳定性与各种能源的博弈。AI数据中心需要的是24/7不间断的稳定基荷电源(Baseload Power)。风能和太阳能这些可再生能源的间歇性使得它们无法单独支撑数据中心的苛刻需求。诚如老马同志之前所说,储能会是一个极大的挑战和市场。

对于英伟达的核心客户而言,包括微软,谷歌,亚马逊,甲骨文,OpenAI以及Meta,这正逐渐演变为一个无法回避的现实约束。如果它们无法在未来一到两年内获得数百兆瓦,甚至吉瓦级规模的新增电力供应,那么今天向英伟达下出的巨额GPU订单,届时很可能将面临无处安放的尴尬局面。

而英伟达当前的万亿美元级估值,本质上正是建立在这些巨头持续和高强度的资本开支(Capex)之上。一旦算力投资受到电力基础设施瓶颈的制约,资本开支的实际落地能力将被削弱,新增GPU的采购节奏势必放缓。这不仅会直接影响英伟达的出货规模和收入增长,也可能成为其估值逻辑中最容易被忽视,却最具决定性的变量。

中国模式与估值逻辑重构

相比之下,老马同志口中中国的优势在于其强大的基础设施建设能力和国家层面的统筹规划。通过特高压输电技术和“东数西算”工程,中国更有能力将西部的可再生能源用于东部的算力需求。如果老马同志关于“3倍发电量”的预测成真,那么在物理层面,这种“电力红利”将直接转化为算力优势。

这对英伟达的投资者意味着必须重新审视其估值模型。过去两年市场的逻辑是“需求无限,供给(芯片制造)是瓶颈”;而现在,新的逻辑可能正在浮现:“电力和基础设施成为新瓶颈,导致客户需求被迫放缓”。

黄仁勋显然意识到了这个问题,他开始在各种场合强调“能源效率”和液冷技术。但在物理世界中,没有任何指数级增长可以永远持续下去。当硅谷的梦想撞上热力学的铁壁,能源的获取能力将取代芯片的制造能力,成为决定AI未来版图的关键变量。

老马同志的断言指出了一个核心事实:在这场关乎国运的AI竞赛中,谁掌握了更充沛更稳定的能源,谁就握住了通往未来的电源插头。对于英伟达而言,其万亿市值的下一个增长点,或许不再仅仅取决于CUDA生态的护城河,而取决于全球电网何时能跟上它疯狂的步伐。

所以,电力,这个最传统的工业要素,正成为掐住最前沿科技行业咽喉的关键之手。它不仅可能冻结数百亿美元的资本支出,更可能引发从供应链,企业财报到资本市场估值的连锁反应。

对于投资者而言,下一阶段观察英伟达及其客户的关键指标,除了GPU出货量,更应关注这些巨头获取和宣布的长期电力合同(PPA)规模,数据中心项目的电网接入批准情况,以及它们资本支出中用于能源基础设施的比例变化。这些将是比财报数字更早的预警信号。

在这个逻辑下,真正的赢家或许会悄然转移:那些能够提供稳定,廉价电力的区域(如中国及北欧),拥有强大电网建设能力的电力设备公司,以及能够提供更高能效算力解决方案的挑战者,都可能从这场电力危机中意外获益。

点击图片查看原图

点击图片查看原图